شاهکلید رونق در بایگانی

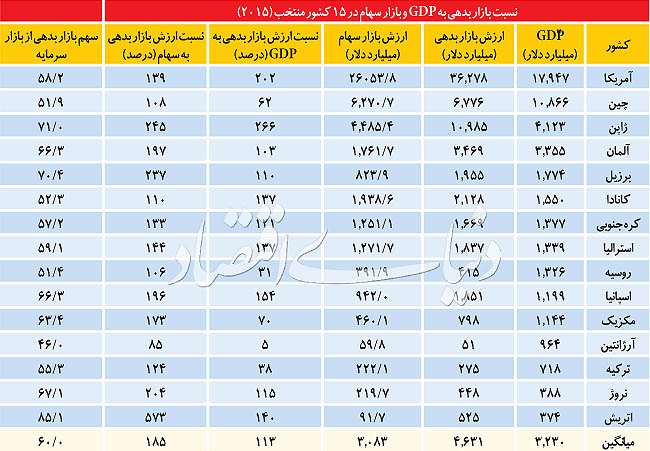

اقتصاد ایرانی: بازار بدهی در کشورمان سهمی کمتر از ۶ درصد از بازار سرمایه دارد؛ در حالی که بررسی ها نشان می دهد متوسط این نسبت در ۱۵ کشور مورد مطالعه حدود ۶۰ درصد است. بنابراین رسمی شدن فعالیت بازار بدهی در کشورمان از پاییز سال گذشته حالت نمادین داشته و در زمینه توسعه این بازار، فعالیتی جدی انجام نشده است. در شرایطی که سایر منابع تامین مالی، از جمله سرمایه گذاری دولتی، بانک ها و سرمایه گذاری خارجی با محدودیت هایی مواجه هستند، غفلت از بازار بدهی، مسیری انحرافی برای دستیابی به رونق پایدار اقتصادی محسوب می شود.

به گزارش دنیای اقتصاد، یکی از مهم ترین معضلاتی که نه تنها بازارها، بلکه بنگاه ها و فعالان اقتصادی را درگیر خود ساخته است، کمبود نقدینگی است. کمبودی که باید از طریق چهار موتور اصلی اقتصاد یعنی سرمایه گذاری دولتی، سرمایه گذاری خارجی، بازار پول و بازار سرمایه تامین مالی شود، اما در حال حاضر با توجه به محدودیت سه منبع نخست، به نظر می رسد تامین مالی لازم برای بنگاه های خصوصی و دولتی باید از طریق بازار سرمایه انجام شود. به این ترتیب، توسعه بازار بدهی که حدود ۶ درصد ارزش بازار سهام است مهم ترین گام در این مسیر خواهد بود. امری که به دنبال آن موجبات کم شدن فشار از روی بانک ها و دولت، افزایش ضریب فزاینده و به دنبال آن رشد غیرتورمی نقدینگی و افزایش سرعت نقدشوندگی را فراهم می آورد. گرچه سهم بازار بدهی در کشورمان بسیار پایین است، اما بررسی ها از ۱۵ کشور بین المللی نشان می دهد که نسبت بازار بدهی به تولید ناخالص داخلی (GDP) این کشورها بیش از ۱۱۳ درصد و نسبت آنها به سایر بازار سهام حدود ۱۸۵ درصد است. موضوعی که با توجه به مازاد تقاضای اوراق بدهی در کشورمان و لزوم نزدیک شدن به استانداردهای بین المللی، پتانسیل زیادی را برای توسعه این بازار نشان می دهد. نسبت های یادشده تاکید می کنند بازار بدهی در کشورمان حالت تزیینی دارد و در زمینه توسعه آن همت و اجماع واقعی مشاهده نمی شود. بازاری که زمان زیادی از تشکیل رسمی آن در پاییز سال گذشته نمی گذرد، اما فضای گسترده ای برای توسعه روزافزون دارد. بی اعتنایی به اثرات مثبت اقتصادی و همچنین مقاومت برخی نافعان از عدم توسعه بازار بدهی مهم ترین دلایل جاماندگی کشورمان در توسعه این شاه کلید اقتصادی محسوب می شوند.

زمانی که سخن از رکود اقتصادی در ایران به میان می آید، می توان طیف بسیار وسیعی از مشکلات را عنوان کرد اما به نظر می رسد یکی از مهم ترین معضلاتی که نه تنها بازارها، بلکه بنگاه ها و فعالان اقتصادی را درگیر خود ساخته است، کمبود نقدینگی است. کمبودی که باید از طریق چهار موتور اصلی اقتصاد یعنی سرمایه گذاری دولتی، سرمایه گذاری خارجی، بازار پول و بازار سرمایه تامین مالی شود، اما در حال حاضر دولت با توجه به کاهش درآمدها نمی تواند تامین مالی پروژه های اقتصادی را به صورت مفید انجام دهد و در عین حال حرکت به سمت دولتی شدن خلاف اصل ۴۴ و فرآیند خصوصی شدن است. از سوی دیگر، با توجه به تحریم های اعمال شده در سال های گذشته سرمایه گذاران خارجی مدت ها از اقتصاد ایران دور بوده و موتور تامین مالی از این منظر خاموش بوده است و حال به دنبال گشایش های هسته ای و امید به بازگشت این نوع سرمایه گذاری، بدون شک زمانبر بودن این پروسه، راهکاری عاجل برای شرایط کنونی نیست. نظام بانکی نیز در وضعیت کنونی به شدت با تنگنای مالی درگیر است. این در حالی است که در ایران به طور سنتی بانک ها نقش فعالی در تامین منابع مالی مورد نیاز بنگاه های اقتصادی و پروژه های زیربنایی ایفا و فشار زیادی را متحمل می شوند.

در چند سال گذشته با توسعه و گسترش دیگر بازارهای مالی، بازار سرمایه نیز در تلاش است نقشی در تامین منابع مالی بر عهده گیرد تا موجبات کم شدن فشار از روی بانک ها، افزایش ضریب فزاینده و به دنبال آن رشد غیرتورمی نقدینگی و افزایش سرعت نقدشوندگی را فراهم آورد. در این میان بازارهای بدهی که در کنار بازار سهام و بازار مشتقات سه رکن اصلی بازار سرمایه را تشکیل می دهند، مناسب ترین گزینه برای تامین مالی شرکت های بزرگ و با حجم دارایی های فیزیکی بالا به شمار می روند چرا که هدف اولیه از تشکیل این بازار، ایجاد مکانیزمی برای تامین مالی کوتاه مدت، میان مدت و بلندمدت مخارج بخش خصوصی و دولتی بوده است. علاوه بر این یکی از عمده دلایل تمایز این بازارها، امکان استفاده از دارایی های ملموس و فیزیکی به عنوان وثیقه است که در تامین مالی چه از طریق بازار بدهی و چه از طریق نظام بانکی نقش مهمی دارد و از این جهت، وجه مشترک بازار بدهی و نظام بانکی است. باید در نظر داشت که این بازار نه تنها به تامین مالی بنگاه ها و پرداخت بدهی های دولتی کمک می کند، بلکه مسیری جدید برای کسب درآمد است.به این ترتیب، ارزش بازار بدهی که در حال حاضر کمتر از ۲ درصد از تولید ناخالص داخلی و حدود ۶ درصد ارزش بازار سهام را از آن خود کرده است، مهم ترین گام در این مسیر خواهد بود. این در حالی است که بررسی ها از ۱۵ کشور نشان می دهد میانگین نسبت ارزش بازار بدهی به تولید ناخالص داخلی در این کشورها بیش از ۱۱۳ درصد بوده و متوسط نسبت ارزش بازار بدهی به بازار سهام حدود ۱۸۵ درصد است که نشان دهنده پتانسیل کشورمان برای توسعه این بازار است.

منافع اقتصادی توسعه بازار بدهی

به طور کلی توسعه بازار بدهی منافعی از جمله افزایش کارآیی اقتصادی، افزایش رشد اقتصادی کشورهای نوظهور همزمان با توسعه بازار مالی آنها، کاهش آسیب پذیری کشورها نسبت به بحران های مالی، تخفیف اثرات بحران های مالی، وجود بازار جایگزین برای تامین مالی شرکت ها هنگام کمبود منابع بانکی، تامین منابع مالی برای توسعه فعالیت های بخش خصوصی، تامین بودجه بخش عمومی و جلوگیری از تسلط سیاست های مالی بر سیاست های پولی، تامین هزینه تجدید ساختار نظام بانکی، پشتیبانی برای سیستم بانکی و بازار سهام به هنگام وقوع شوک های مختلف در این بازارها و جلوگیری از جریان مخرب نقدینگی سرگردان بین بازارهای مختلف نظیر ارز، مسکن، طلا و...، افزایش شفافیت مالی، تعیین غیردستوری نرخ بهره در بازار، اثرگذاری بیشتر سیاست های پولی با آزادی عمل بیشتر بانک مرکزی در راستای تحقق اهداف ضد تورمی خود، افزایش ثبات بازارهای مختلف، تامین منابع لازم برای کاهش بدهی های دولت به پیمانکاران، افزایش توان بانک ها در تامین مالی کوتاه مدت بنگاه های کوچک و متوسط و همچنین گذار از اقتصاد بانک محور به اقتصاد بازار محور را در بر دارد.این در حالی است که وضعیت ایران در شاخص رقابت پذیری جهانی و تضعیف زیر شاخص توسعه مالی، افزایش فشار تامین مالی به بانک های کشور، فاصله گرفتن بانک ها از کارکرد اصلی خود، حجم بالای مطالبات غیرجاری بانک ها در مقایسه با کل تسهیلات پرداختی و کسری تراز عملیاتی بودجه دولت و لزوم تحقق منابع از طریق واگذاری دارایی های مالی ضرورت توسعه بازار بدهی را بیش از پیش آشکار می سازد.بررسی ها نشان می دهد برای رسیدن به هدف تامین مالی از بازار سرمایه بر اساس چشم انداز ۱۴۰۴، نیازمند رشد سالانه ۴۵ درصدی عرضه این اوراق هستیم. بر این اساس در صورتی که اقتصاد کشورمان بخواهد تا سال ۱۴۰۴ سهم تامین مالی از بازار بدهی به کل را تا ۳۰ درصد افزایش دهد، رشد سالانه ۴۵ درصدی حجم اوراق منتشرشده مورد انتظار است. در این خصوص، متوسط رشد تامین مالی بانک ها از سال ۱۳۸۵ معادل ۲۴ درصد بوده است. با فرض اینکه سهم تامین مالی بانک ها با رشد ۱۵ درصدی در سال های آتی مواجه شود، به منظور رسیدن به هدف گذاری در سال ۱۴۰۴ نیاز به میانگین رشد سالانه ۴۵ درصدی در اوراق بدهی مشاهده می شود.

برنامه دولت برای توسعه بازار بدهی در سال ۹۵

توسعه بازار بدهی آنچنان پراهمیت است که دولت در ابتدای سال جاری از تمرکز جدی بر توسعه بازار بدهی خبر داد. بر این اساس قرار است مطابق بودجه امسال مبلغ ۵ هزار میلیارد تومان اوراق مشارکت از سوی وزارت نفت، ۱۰ هزار میلیارد تومان اوراق مشارکت از سوی شرکت های وابسته به وزارتخانه های دولت، ۵ هزار میلیارد تومان اوراق مشارکت به طور مستقیم از سوی دولت، ۷ هزار میلیارد تومان اوراق مشارکت شهرداری ها و نهادهای وابسته به آنها، ۷ هزار و ۵۰۰ میلیارد تومان اوراق خزانه اسلامی با سررسید یک تا سه سال و ۱۲ هزار و ۵۰۰ میلیارد تومان اوراق تسویه خزانه از طریق بازار سرمایه ایران منتشر شود. با وجود این برنامه نسبتا مناسب، به نظر می رسد هنوز عزم کافی و اجماع کلی برای توسعه این بازار وجود ندارد.

بازاری به وسعت اسناد خزانه اسلامی

اسناد خزانه اسلامی، ابزاری مالی است که مبتنی بر بدهی دولت به نظام بانکی، ذی نفعان و تامین کنندگان منابع بوده و به وسیله خزانه داری کل وزارت امور اقتصادی و دارایی منتشر می شود. در واقع دولت می تواند با انعقاد قراردادهای مربوط به مبادله های واقعی، اوراق بهادار خزانه را برای سررسید معین در اختیار بانک ها، پیمانکاران پروژه های کوتاه مدت یا تامین کنندگان نیازهای جاری و به طورکلی طلبکاران دولت قرار دهد و از این راه نیازها و هزینه های جاری و کوتاه مدت خود را تامین مالی کند. دولت در سال گذشته ۵ هزار میلیارد تومان اسناد خزانه اسلامی با سررسید کمتر از یک سال منتشر کرد. از این میزان تا پایان اردیبهشت ماه بیش از ۳۷۰۰ میلیارد تومان آن به پیمانکاران واگذار شده و ظرف چند هفته آتی نیز مابقی این اسناد به سایر پیمانکاران واگذار خواهد شد. خوشبختانه بازار استقبال بسیار مناسبی از این اسناد داشت؛ به گونه ای که تا پایان اردیبهشت ماه حدود ۲۴۰۰ میلیارد تومان از این اسناد توسط فعالان بازار خریداری شد. از ۲۴۰۰ میلیارد تومان اسناد خزانه اسلامی که توسط بازار خریداری شده است، ۱۱۰۰ میلیارد تومان در اختیار صندوق ها و مابقی آن در اختیار سایر اشخاص حقیقی و حقوقی قرار دارد. همچنین، مقدار سرمایه گذاری خارجی ها در اسناد خزانه اسلامی از ۳۴ میلیارد تومان در پایان اسفند به ۴۸ میلیارد تومان در پایان اردیبهشت ماه می رسد. هرچند عملیاتی شدن بازار اسناد خزانه اسلامی و صکوک و همچنین سلف موازی گام های جدی برای توسعه و گسترش بازار بدهی محسوب می شوند اما هنوز با سایر کشورها فاصله زیادی داریم.

اوراق رهنی (MBS)؛ جدیدترین ابزار تامین مالی

تبدیل دارایی های مالی با نقدشوندگی پایین مانند وام رهنی به اوراق بهادار قابل معامله در بازار، به عنوان یکی دیگر از روش های نوین تامین مالی است. بر این اساس چندی پیش سازمان بورس و اوراق بهادار به منظور تحقق بخشیدن به هدف تامین مالی بنگاه های بزرگ از طریق بازار سرمایه و افزایش سطح نقدشوندگی و در راستای جامه عمل پوشاندن به سیاست های کلی اقتصاد مقاومتی و برنامه ششم توسعه مبنی بر اصلاح و تقویت همه جانبه نظام مالی کشور با هدف پاسخگویی به نیازهای اقتصاد ملی، گسترش و تعمیق نظام جامع تامین مالی و ابزارهای آن و افزایش سهم موثر بازار سرمایه در جهت توسعه سرمایه گذاری مجوز انتشار مبلغ ۳ هزار میلیارد ریال اوراق رهنی (MBS) را به عنوان جدیدترین ابزار تامین مالی در بازار سرمایه صادر کرد که قدمی برای تعمیق بازار بدهی بود.

فرابورس در خدمت توسعه بازار بدهی

نیاز به تامین مالی از طریق بازار بدهی و همچنین تلاش برای ذوب حجم بالایی از بدهی های دولت از مواردی بود که در سال گذشته توجه بیشتری را به خود جلب کرد. انتشار اسناد خزانه اسلامی به منظور پرداخت بدهی های دولت به پیمانکاران از جمله این موارد بود. به نظر می رسد دولت به منظور حذف این بدهی ها کار خود را در سال ۹۵ نیز ادامه دهد. در این خصوص، اخباری مبنی بر احتمال پرداخت بدهی های دولت به بانک ها از طریق بازار بدهی منتشر شده است. به نظر می رسد شرکت های بزرگ نیز در جهت کاهش هزینه های مالی و تعدیل این هزینه ها می توانند به تامین مالی از طریق بازار بدهی با انتشار اوراق بپردازند به طوری که برخی شرکت ها به منظور تعدیل هزینه های سنگین مالی درصدد انتشار اوراق با نرخ های پایین تر هستند.