ضربهگیر دلارهای تحریمی

اقتصاد ایرانی: یکی از رخدادهایی که پس از توافق هسته ای متوجه اقتصاد کشور خواهد شد، آزاد شدن دلارهای تحریمی و سرازیر شدن آن در بازار داخل خواهد بود. این اتفاق، از این جهت که منابع بیشتری برای بهبود تولید قابل دسترس خواهد بود، یک اتفاق مثبت تلقی می شود. اما از سوی دیگر، تجربه وفور درآمدهای ارزی در دهه ۸۰، نشان داد که این رشد از طریق فروش این منابع به بانک مرکزی و رشد پایه پولی، منجر به ایجاد تورم بالا در اقتصاد شد. یک پژوهش بر اساس الگوی چین در دوره افزایش دارایی های خارجی، مکانیزمی طراحی کرده است که در مقابل اثرات تورمی این روند مقابله کند. در این روش با تعریف کردن یک دوره گذار، دارایی های داخلی را از طریق عملیات بازار باز کاهش می دهد و از افزایش پایه پولی کاسته می شود. در کنار این عملیات، با افزایش نرخ ذخیره قانونی، ضریب فزاینده نقدینگی را نیز کاهش می دهد و از این مسیر رشد نقدینگی در دوره گذار را تحت کنترل قرار می دهد. پژوهشگران در این تحقیق با توجه به ابزار مشابه (نرخ ذخیره قانونی و اوراق بانک مرکزی) این روش را برای ایران نیز قابل اجرا دانسته اند؛ هر چند سیاست گذاران در بهره گیری این روش باید به تفاوت شرایط اقتصادی دو کشور نیز آگاه باشند.

به گزارش دنیای اقتصاد، پس از حصول توافق هسته ای، یکی از دغدغه های اصلی سیاست گذار پولی، کنترل میزان دارایی های خارجی است به نحوی که با کنترل این عامل از طریق ابزار مختلف، اثر این عامل را در پایه پولی کنترل کند.

در ادبیات اقتصادی، «خالص دارایی های خارجی»، «افزایش بدهی بانک ها به بانک مرکزی» و «بدهی دولت به بانک مرکزی» سه عامل موثر در پایه پولی است. در سال های گذشته، یکی از مهم ترین عوامل موثر و غالب در رشد پایه پولی افزایش «خالص دارایی های خارجی» بوده است، این عامل به طور خاص نیز در نیمه دوم دهه ۸۰، موجبات افزایش پایه پولی و به تبع آن رشد تورم را فراهم آورد، اما نکته قابل توجه این موضوع است که در سال ۹۳، برخلاف روند دهه های گذشته، عامل «خالص دارایی های خارجی» عامل مقاوم در بسط پایه پولی بوده و ۷.۸ واحد درصد از سطح رشد پایه پولی کاسته است.

این عامل باعث شده که از سهم ۲۲ واحد درصدی «بدهی بانک ها» در پایه پولی در سال کاسته شود و رشد پایه پولی نسبت به سال های قبل در سطح کمتری و معادل ۱۰.۶ درصد ثبت شود. حال پس از حصول توافق هسته ای این نگرانی وجود دارد که در یک چشم انداز کوتاه مدت، با ورود منابع بلوکه شده به کشور، «میزان خالص دارایی ها خارجی» افزایش یابد و این عامل نقش موافق در رشد پایه پولی ایفا کند؛ بنابراین مدیریت نکردن ورودی منابع در کنار رشد بدهی بانک ها به بانک مرکزی، می تواند روند دستیابی تورم تک رقمی را مختل کند؛ بنابراین سیاست گذار پولی باید با ایجاد سازوکار مناسب، مدیریت ورود منابع خارجی را در اختیار گیرد.

بهره گیری از تجربه چین

برای حل این چالش، یک پژوهش با عنوان «کنترل تورم در شرایط وفور درآمدهای ارزی»، با استفاده از مطالعه موردی براساس تجربه چین، راهکارهای کنترل اثر پایه پولی هنگام وفور درآمدهای ارزی را مورد بررسی قرار داده است. مهدی برکچیان و زهرا کاویانی نویسندگان این پژوهش، براساس تجربه ایران در دهه ۸۰ توضیح داده اند: «با رشد درآمدهای ارزی ناشی از صادرات نفت خام ایران در این سال ها، مازاد تراز پرداخت ها فشار در جهت تقویت پول داخلی ایجاد شد که نتیجه آن افزایش واردات و کاهش قدرت رقابت بنگاه های داخلی بود. از طرفی فروش بخشی از مازاد تراز پرداخت ها به بانک مرکزی باعث افزایش پایه پولی و در نتیجه افزایش نرخ تورم شد.» پژوهشگران پس از به تصویر کشیدن، تجربه اقتصاد کشور در دوران وفور درآمدهای نفتی، یکی از روش ها متداول کشور را استفاده از «صندوق ثروت ملی» عنوان کردند.

به گفته پژوهشگران، کشورهای متعددی وجود دارند که با پدیده مازاد تراز پرداخت ها مواجه هستند. که به طور خاص می توان به کشورهایی نظیر نروژ، شیلی و عربستان اشاره کرد. این کشورها با استفاده از صندوق های ثروت ملی، ورود درآمدهای ارزی به داخل کشور را کنترل می کنند، اما کشور چین برای کنترل نرخ رشد پایه پولی از روش دیگری استفاده می کند.

کنترل پایه پولی با استریل کردن

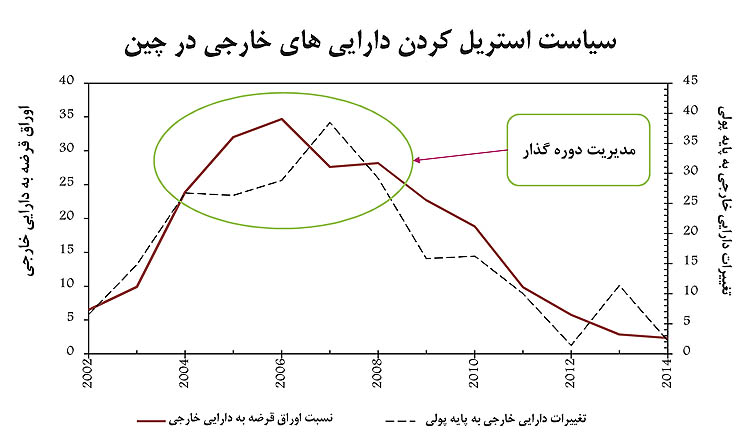

سیاست گذاران اقتصادی در کشور چین، با توجه به چشم انداز افزایش نسبت تراز پرداخت ها به رشد اقتصادی در سال های پس از ۲۰۰۰ ، «سیاست استریل کردن دارایی های خارجی» را به کار برده است. در روش استریل کردن دارایی های خارجی برای جلوگیری از انعکاس رشد دارایی های خارجی بر پایه پولی در سال های ابتدایی، یک دوره گذار تعریف می کنند.

طبق برآورد مطالعات این کشور، پس از سال ۲۰۰۰ به طور متوسط سالانه معادل ۲۸۸ میلیارد دلار به ذخایر خارجی بانک ها اضافه می شود که این روند از طریق افزایش ناگهانی خالص دارایی های خارجی باعث رشد قابل توجه پایه پولی در سال های ابتدایی خواهد بود؛ بنابراین با توجه به اینکه پایه پولی معادل خالص دارایی های خارجی به علاوه خالص دارایی های داخلی است، سیاست گذاران کشور چین با «انجام ابزار عملیات بازار باز»، در مقابل افزایش دارایی های خارجی دارایی های داخلی را کاهش داده و از افزایش پایه پولی جلوگیری کردند، از سوی دیگر، با «افزایش نرخ ذخیره قانونی» ضریب فزآینده نقدینگی را کاهش داده و مقدار آن را کنترل می کنند.

سیاست استریل کردن در چین قبل از سال ۲۰۰۰ به دو دلیل موضوعیت نداشته است. نخست با وجود رشد تجارت خارجی و افزایش مازاد تراز پرداخت ها، این مازاد به نسبت کل حجم اقتصاد درصد چندان بالایی نبوده است. در برخی سال ها حتی کسری تراز پرداخت ها وجود داشته است. موضوع دوم آنکه کنترل تورم طی این دوران مساله اصلی بانک مرکزی نبوده است. براساس این پژوهش، در سال ۱۹۹۴ نرخ تورم به ۲۴ درصد رسیده است و پس از آن بانک مرکزی در صدد کنترل تورم برآمده است.

براساس بررسی های این پژوهش، عملیات بازار باز در کشور چین، براساس «اوراق قرضه دولتی»، «اوراق سایر نهادها و موسسات مالی» و «اوراق قرضه بانک مرکزی» صورت گرفته است. تا پیش از سال ۲۰۰۳ میلادی، بانک مرکزی چین از اوراق قرضه دولتی برای عملیات بازار باز استفاده می کرده، اما پس از سال ۲۰۰۳، این اوراق جوابگوی نیاز نقدینگی نبوده و همچنین به دلیل حجم بالای دارایی های خارجی که وارد ترازنامه بانک مرکزی می شود، اوراق قرضه دولتی کفایت نکرده و بانک مرکزی از آوریل ۲۰۰۳ اقدام به انتشار اوراق کرده است. این پژوهش تاکید می کند که پس از یک دوره ۵ ساله و از ۲۰۰۸ به بعد، با کاهش نسبت تغییرات دارایی خارجی به پایه پولی، از ضرورت انتشار اوراق در این کشور کاسته شده است.

علاوه بر این، باید اشاره کرد که با کاهش نرخ بهره روی اوراق قرضه آمریکا، هزینه انتشار اوراق قرضه مرکزی چین بالا رفت. با این روند سیاست گذاران این کشور سعی کردند که تغییرات اوراق قرضه را براساس تغییرات دارایی خارجی تنظیم کنند و پس از طی کردن یک دوره گذار، سهم تغییرات دارایی خارجی به پایه پولی کاهش یافته است.

امکان سنجی اجرا در ایران

پژوهشگران معتقدند به دلیل برخی تشابهات، تجربه چین برای اقتصاد ایران قابل اجرا است. به اعتقاد ایشان، کشور چین به دلیل ملاحظات اقتصاد سیاسی در برداشت از صندوق ثروت ملی توفیق نداشته است. علاوه بر این، در کشور چین ارز مورد نیاز برای واردات را تماما دولت تامین می کند و حساب سرمایه بسته است و امکان خروج آزاد سرمایه وجود ندارد.

البته پژوهشگران تنها نقطه اختلاف این دو کشور به لحاظ شرایط اقتصادی و سیاست گذاری را این موضوع اعلام کردند که «در ایران نرخ ارز به طور پیوسته تقویت شده و بالاتر از نرخ تعادلی است» و «دارایی های خارجی بانک مرکزی در چین استریل شده و در ایران استریل نمی شود.»

این پژوهش با بیان این ملاحظات نتیجه گیری می کند که با توجه به اینکه ابزارهای مورد استفاده در چین (نرخ ذخیره قانونی و اوراق) در ایران تحت قوانین موجود عملی است و باتوجه به اینکه بانک مرکزی ایران تجربه انتشار اوراق را دارد؛ بنابراین می تواند عملیات بازار باز را انجام دهد. البته پژوهشگران این نکته را متذکر شدند که به رغم تشابهات فراوان بین چین و ایران در این حوزه، حتما باید در سیاست گذاری تفاوت شرایط اقتصادی بین دو کشور نیز در نظر گرفته شود.