مسیر چهار بانده تزریق پول

اقتصاد ایرانی: پژوهشکده پولی و بانکی در تداوم تکمیل زنجیره تامین مالی بخش تولید به طراحی مسیر چهاربانده ای اشاره کرده که می تواند به رفع چالش سرمایه در گردش بنگاه ها بینجامد. علامت دهی قیمت ها در اقتصاد ایران و افزایش انباشت موجودی انبارها به دلیل وجود تورم؛ دوعامل افزایش تقاضا برای سرمایه در گردش بوده است، در نتیجه این رفتار،چرخه عملیاتی بنگاه طولانی تر شده است. رهیافت پژوهش انجام شده برای رفع انسداد از تزریق منابع در گردش برای بنگاه ها و دائمی کردن این روند یک جریان چهار بانده است. بنگاه ها در قالب این مدل می توانند از کانال توسعه بازار اعتبارات تجاری و بازارهای مالی شارژ سرمایه ای شوند. مسیر اول می تواند از طریق سایر بنگاه های فعال در زنجیره تولید قابل تامین باشد. لازمه راه اندازی این مسیر طراحی ابزاری برای کاهش ریسک معاملات اعتباری به جای دادوستد نقدی (یا معاملات اعتباری پرریسک) است. مسیر دوم نیز از مجرای نهادهای واسطه ای مالی قابل انجام است. ارائه خط اعتباری به بنگاه ها با هدف تضمین منابع سرمایه در گردش در صورت توانایی ایجاد شناسنامه مالی و انتشار اوراق بهادار به پشتوانه اقلام دارایی های جاری در ترازنامه بنگاه ها دو راهکار پیشنهادی دیگر است. لازمه انتشار این اوراق بازاری برای تنزیل آنها است.

به گزارش دنیای اقتصاد،این گزارش به ارائه راهکارهایی برای عبور از چالش تامین مالی پرداخته است.

یک پژوهش با بررسی روند افزایشی تقاضای بنگاه ها در تامین مالی، ۴ راهکار سیاستی برای تامین مالی بهینه بنگاه ها ارائه داده است. بر این اساس در بخش راهکارهایی در خصوص سهولت مبادله و قید محدودیت نقدینگی، «اعتماد سازی بین آحاد اقتصادی» و «دریافت وام از بازار مالی» را پیشنهاد می دهد. همچنین در خصوص تخصیص بهینه خط اعتباری در سرمایه گردش به «شناسنامه دار شدن بنگاه ها» و «انتشار اوراق بهادار در بنگاه های بزرگ» تاکید می کند. به گفته این پژوهش، تغییر در شرایط اقتصادی مانند «قاعده مند کردن سیاست های اقتصادی» و «پیش بینی پذیر بودن شرایط اقتصاد کلان» نیز می تواند بر تقاضای بنگاه ها برای تامین مالی اثر مطلوب بگذارد. این پژوهش در قالب یادداشت سیاستی در پژوهشکده پولی و بانکی منتشر شد. این پژوهش در راستای پژوهش های «چرخه های اعتباری و تجاری»، «شکست بازار اعتبارات» توسط فرهاد نیلی و امینه محمودزاده چالش های تامین مالی بنگاه ها و تخصیص بهینه اعتباردهی را هدف گذاری کرده است.

اثر تغییر شرایط کلان اقتصادی بر تقاضای مالی

این یادداشت سیاستی ابتدا به بررسی اثر شرایط اقتصادی بر تقاضای تولید پرداخته است. نویسندگان در این بخش بیان می کنند تقاضای بنگاه ها برای تامین مالی مواد اولیه را می توان از طریق «قاعده مندکردن سیاست های اقتصادی»، «پیش بینی پذیری شرایط اقتصاد کلان» و «بهبود شرایط تجارت خارجی برای خرید مواد اولیه، کالاهای واسط و انتقال تکنولوژی» تعدیل کرد. در نتیجه چنین وضعیتی انتظار می رود طول چرخه عملیاتی بنگاه به تدریج کوتاه شود. همچنین سیاست های ناظر بر بهبود بهره وری نیز می توانند سبب کاهش تقاضای منابع مالی شوند. علاوه بر موارد بالا پژوهش حاضر معتقد است: «با توجه به نرخ رشد منفی بهره وری در کارگاه های صنعتی، بهبود شرایط بهره وری می تواند اثر قابل ملاحظه ای بر تقاضای بنگاه از نهاده های تولید و منابع مالی داشته باشد.»

دو راهکار برای کاهش محدودیت نقدینگی

در ادامه این پژوهش در خصوص راهکارهای تامین مالی بنگاه ها دو پیشنهاد را ارائه می کند. بررسی های این پژوهش نشان می دهد که نیاز بنگاه به سرمایه در گردش از دو راه اعتبار تامین شده از طرف بانک برای بنگاه و اعتبار تامین شده از طرف سایر بنگاه های فعال در زنجیره تولید قابل تامین است. مولفان در شرایط محدودیت نقدینگی دو سازوکار را در جهت کاهش این محدودیت پیشنهاد می دهند. پیشنهاد نخست به «اعتماد سازی میان آحاد اقتصادی» است؛ بر این اساس، آحاد اقتصادی می توانند بدون استفاده از پول نقد و با اعتباری که در اختیار هم می گذارند، مبادله کنند. این اعتبار مبادله می تواند در دو سطح «ابتدایی» و «ساختاریافته» بررسی شود. در سطح ابتدایی، تنها کارگزارانی که رودررو یکدیگر را می شناسند می توانند بدون نیاز به دارایی نقد مبادله کنند. در سطح ساختاریافته نهادهایی تشکیل شده اند که امکان چنین مبادله ای را فراهم می کنند. این پژوهش در خصوص این پیشنهاد متذکر می شود که هر گونه تغییر در اعتماد بین آحاد اقتصادی سبب تغییر در نیاز به دارایی نقد برای تسویه مبادلات بین ایشان می شود. پیشنهاد دوم نیز «دریافت وام از بازارهای مالی» است. بر این اساس، بانک ها می توانند با اعطای وام، نیاز به نقدینگی آحاد اقتصادی مقیدشده به محدودیت نقدینگی را برآورده سازند. این پژوهش می افزاید: «به رغم فقدان ابزار مناسب و بازاری برای اعتبارات تجاری، در حال حاضر بخش قابل ملاحظه ای از معاملات شرکت ها به شکل غیرنقدی (ابزارهایی مانند چک) انجام می شود و سهم طرفین تجاری در تامین مالی بنگاه با سهم بانک و سهامدار برابری می کند. پژوهش حاضر با توجه به این موضوع «نهاد سازی و ابزار سازی برای کاهش ریسک معاملات و توسعه بازار اعتبارات تجاری» را توصیه می کند.

دو راهکار برای تخصیص بهینه خط اعتباری

یادداشت پژوهشکده پولی و بانکی در خصوص روند وام دهی بانک ها به بنگاه ها نیز به ارائه راهکاری برای تخصیص کارآ وام های اعتباری می پردازد. بر اساس بررسی ها در حال حاضر بنگاه برای تامین وجوه لازم سرمایه گذاری و همچنین سرمایه در گردش از بانک وام می گیرد. این پژوهش در مورد وام های سرمایه گذاری لازم می داند بازدهی و ریسک پروژه توسط بانک بررسی شود که البته فرآیندی زمانبر و پرهزینه است. همچنین معتقد است که بانک و بنگاه باید هر دو برای ارائه و بررسی مستندات پروژه وقت و هزینه بگذارند. در مقابل دریافت وام سرمایه در گردش می تواند فرآیند متفاوتی را طی کند. بنگاه می تواند در آغاز، مدارک الزام از سطح فعالیت و توان مالی خود را در اختیار بانک بگذارد و بانک این مستندات را ارزیابی و بر مبنای آنها خط اعتباری بنگاه را تعیین کند. علاوه بر ویژگی های بنگاه، متغیرهای کلان و متغیرهای وضعیت بانک که خارج از اراده بنگاه تعیین می شوند نیز بر میزان خط اعتباری موثر خواهند بود. با توجه به اختیاری که چنین قراردادی برای بنگاه فراهم می کند، نرخ آن از نرخ وام با دوره انقضای برابر بیشتر خواهد بود. پس از تعیین خط اعتباری، لازم است بنگاه وضعیت خود را به صورت ادواری گزارش کند. به بیان دیگر، نویسندگان معتقدند در بحث سرمایه در گردش باید عنوان «خط اعتباری» جایگزین «تسهیلات اعتباری» شود. سرمایه در گردش حد اعتباری بنگاه نزد بانک است و سقف بدهکار بودن بنگاه را نشان می دهد. بانک نیز یک خط اعتباری در اختیار بنگاه می گذارد و بر اساس شرایط و صورت های مالی بنگاه میزان بدهکار بودن آنها و سرمایه در گردش را تشخیص دهد. این پژوهش تاکید می کند به دلیل آنکه «موضوع قرارداد» با فعالیت های معمول بنگاه سروکار دارد، بانک به صورت تصادفی وضعیت بنگاه را از منظر تیراژ تولید، گردش حساب، میزان فروش و سایر متغیرهای نشان دهنده سطح فعالیت بررسی می کند؛ بنابراین در صورتی که قصوری در رابطه بانک و بنگاه حاصل شود، بانک، خط اعتباری بنگاه را کاهش خواهد داد. در نتیجه در صورتی که بنگاه توانایی پروفایل سازی (ایجاد شناسنامه مالی) داشته باشد، می تواند با پرداخت هزینه ارائه مدارک از مزایای خط اعتباری بهره مند شود. بر اساس بررسی ها این پژوهش دسترسی به خط اعتباری باعث می شود بنگاه با ریسک کمتری سطح تولید را برنامه ریزی و اجرایی کند. در این فرآیند وظیفه سیاست گذار این است که به طور دائم دسترسی به خط اعتباری بنگاه هایی را که قدرت پروفایل سازی دارند، رصد کند و سازوکارهایی را اجرایی کند که این نسبت رو به افزایش باشد. پژوهش حاضر در کنار پیشنهاد برای شناسنامه دار کردن بنگاه ها، معتقد است که با توجه به «حجم قابل توجه موجودی کالا» و «حساب ها و اسناد دریافتنی در ترازنامه بنگاه ها» می توان شرایط لازم برای انتشار اوراق بهادار به پشتوانه این اقلام در بنگاه های بزرگ را فراهم آورد؛ بنابراین در صورت انتشار اوراق بر مبنای دریافتنی های بنگاه اجرایی خواهد شد که بازاری برای تنزیل این قلم از دارایی ها ایجاد شود.

عوامل موثر در محدودیت گردش در سرمایه

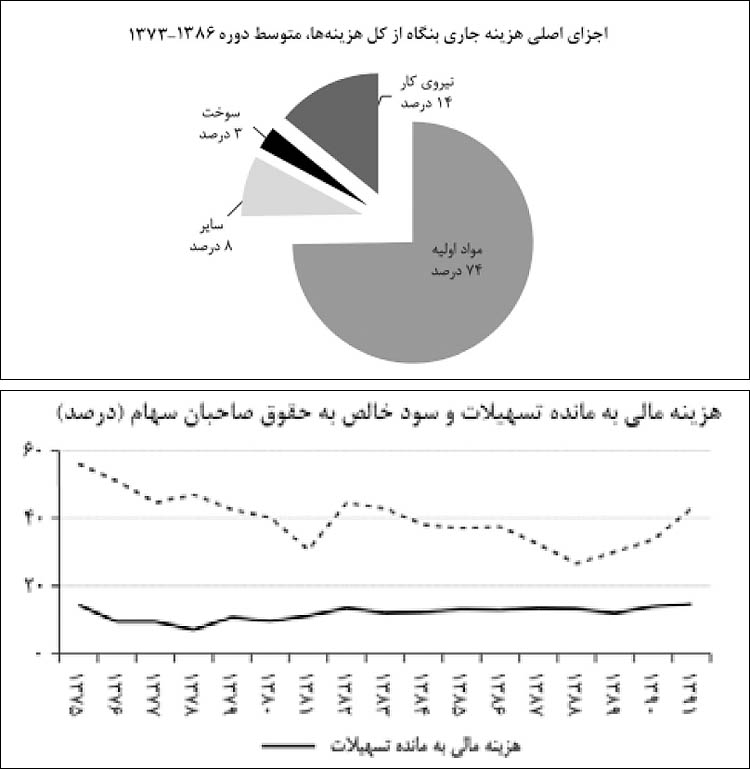

این پژوهش عوامل موثر سرمایه در گردش را نیز به تصویر کشیده است. بر این اساس، نظام قیمت های نسبی نهاده های تولید موجب سرمایه بری و کاراندوزی تکنولوژی تولید بنگاه های صنعتی شده است. در نتیجه بنگاه ها برای حفظ «سطح سرمایه» و «جبران استهلاک»، به طور مستمر به سرمایه گذاری نیاز دارند، این پدیده بخشی از نیاز مالی بنگاه هایی را که بازدهی در تولید ندارند، توضیح می دهد. بر اساس یافته های این پژوهش «نزولی بودن نرخ ارز حقیقی (نرخ ارز اسمی منهای تورم)» و «منفی بودن نرخ واقعی تسهیلات»، سرمایه بری و کاراندوزی تکنولوژی تولید را برای بنگاه ها توجیه می کند. در این وضعیت بنگاه ها با هدف «پوشش ریسک نااطمینانی های اقتصاد کلان» تمایل دارند بخشی از دارایی های جاری خود را به شکل موجودی انبار نگهداری کنند. تامین مالی مواد اولیه یا کالای ساخته شده، در صورتی که بانک (با هزینه ارزان تر از تورم) تامین مالی کند، تقاضا برای تسهیلات اعتباری را زیاد می کند.این پژوهش طول چرخه عملیاتی را به عنوان شاخص از نیاز به سرمایه در گردش معرفی می کند. چرخه عملیاتی متوسط فاصله زمانی بین «تحصیل موادی که وارد فرآیند تولید می شود و تبدیل نهایی آنها به وجه نقد» را شامل می شود. این پژوهش بنگاه ها را بر حسب چرخه عملیاتی دهک بندی کرده است. بر اساس یافته های این پژوهش «بنگاه هایی که طول چرخه عملیاتی آنها طولانی تر است، به صورت نسبی حجم سرمایه در گردش بالاتری دارند.» بر اساس پیشنهاد پژوهش منتشر شده لازم است مقایسه ای میان طول چرخه عملیاتی صنایع همسان در کشورها انجام پذیرد تا نقاط قوت و ضعف ساختار فعلی تبدیل وجه نقد به کالا و دوباره وجه نقد قابل استخراج باشد. این گزارش از وزن زیاد مواد اولیه در قیمت تمام شده کالاهای فروش رفته، نتیجه گیری می کند که نیاز بنگاه های صنعتی به سرمایه در گردش در مقایسه با بنگاه های فعال در سایر بخش های اقتصادی بیشتر است. بررسی های نظری حاکی از آن است در وضعیتی که ساختار تولید به گونه ای باشد که بنگاه برای تولید مجبور به پیش پرداخت بخشی از هزینه های خود باشد و دچار محدودیت نقدینگی شود، افزایش (کاهش) سهم پیش پرداخت، تولید بنگاه را کاهش (افزایش) می دهد. به بیان دیگر در این مکانیزم سرمایه در گردش به عنوان کالای مکمل نهاده های ضروری و پیش پرداختی تولید عمل می کند، در چنین شرایطی کاهش دسترسی بنگاه به منابع تامین کننده سرمایه در گردش سبب کاهش سطح تولید می شود. این پژوهش در بخش بعدی شوک تحریم ها در افزایش نیاز به سرمایه در گردش را بررسی کرده است. بر این اساس از سال ۸۹ به دلیل بروز وقایعی در سطح اقتصاد کلان، تقاضای بنگاه ها برای منابع سرمایه در گردش افزایش یافته است. دسترسی به مواد اولیه وارداتی به سبب تحریم با مشکل مواجه شد، در نتیجه در زنجیره تولید، بنگاه هایی که در یک زنجیره قرار داشتند به ترتیب دچارمشکل تامین مواد اولیه شدند. دو عامل «جهش نرخ ارز» و «تورم»، ریال مورد نیاز برای تامین نهاده های تولید را افزایش داد و وضعیت اقتصاد کلان نیز انگیزه احتیاطی برای نگهداری مواد اولیه و طول چرخه عملیاتی را زیاد کرده است. بررسی داده های کارگاه های صنعتی نشان می دهد سهم هزینه جاری از کل هزینه بنگاه ها در این دوره افزایش یافته است. در مجموع، بنگاه ها برای استمرار تولید به منابع مالی بیشتری نیاز پیدا کردند.