ثروت: بزرگترین صادرات بریتانیا

اقتصاد ایرانی: اگر در شش ماه آتی یک کارخانه بزرگ افتتاح شود، می توان مطمئن بود که قدرتمندترین سیاستمداران بریتانیا در آنجا حاضر خواهند بود تا این موضوع را جشن بگیرند. با پیش رو بودن انتخابات عمومی در ماه می، و قرار گرفتن اقتصاد در راس برنامه ها، باید دیوانه باشند که این کار را انجام ندهند. وزرای دولت همچنین، بالطبع، قوی بودن اقتصاد را به خود نسبت خواهند داد و در عین حال مصرانه عنوان خواهند کرد که گروه رقیب آن را تباه خواهد کرد. با نزدیک شدن انتخابات، همه مسائل اقتصادی شکل داخلی به خود می گیرند. اما واقعیت کاملا عکس آن است. به رغم این رشد رشک برانگیز، اقتصاد بریتانیا کاملا با اقتصاد جهانی درآمیخته است.

گشودگی بریتانیا به روی سرمایه گذاری خارجی معروف است، و نمود آن اینکه بانک های ملی نظیر Cadbury و رولزرویس موتورز در دستان خارجی ها است. اما این کشور خود یک سرمایه گذار در کشورهای دیگر نیز است. در سال ۲۰۰۰ انگلیسی ها به ارزش ۳۰۱٪ تولید ناخالص داخلی خود سرمایه بین المللی در اختیار داشتند. با افزایش شتاب جهانی شدن و رشد سرمایه، تراز مالی این کشور نیز افزایش یافت. بانک هایی مثل RBS در سرتاسر جهان گسترش یافتند. شرکت ها به بازارهای جهانی ریختند: به عنوان مثال می توان به هجوم بی سرانجام شرکت Tesco به آمریکا اشاره کرد. زمانی که شرکت Lehman Brothers در سال ۲۰۰۸ فروپاشید، ارزش سرمایه گذاری خارجی انگلیسی ها به حدود ۷۵۰٪ تولید ناخالص داخلی رسیده بود. امروز، پس از یک کاهش پس از بحران، سرمایه گذاری های خارجی تنها به حدود ۵۶۰٪ تولید ناخالص داخلی بالغ می شود. اما این کشور از نظر سرمایه گذاری خارجی هنوز هم در راس G20 قرار دارد.

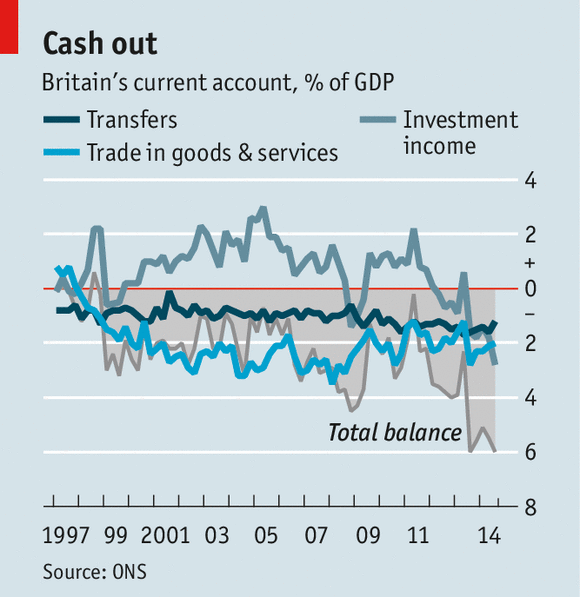

بنابراین، حساب جاری انگلیس – که شاخصی از پس انداز ملی است – نه فقط توسط کاهش مبادلات داخلی، بلکه توسط تراز درآمدهای خارجی و سودهای پرداختی به سرمایه گذاران خارجی تعیین می شود. از سال ۲۰۰۱ تا سال ۲۰۰۷، این امر برای انگلیس خوشایند بود: انگلیسی ها بیشتر از آنچه که سرمایه گذاری کرده بودند، از جاهای دیگر سود برداشت می کردند. این امر به جبران پیشی گرفتن واردات بر صادرات این کشور کمک کرد و کسری حساب جاری آن را پایین نگه داشت (نمودار را ملاحظه کنید).

سرمایه گذاری در خارج فقط سود سرشار در پی نداشت: ارزش آنها نیز افزایش یافت. این موضوع به انگلیس کمک کرد کسری باقیمانده را تامین نماید. همانطور که یک کسب و کار می تواند با رشد خود بدهی بیشتر و بیشتری بار بیاورد، یک کشور نیز – اگر سرمایه گذاریش ارزش پیدا کند – می تواند به قرض گرفتن ادامه دهد. در سال های رونق، انگلیس بیشتر مثل یک صندوق سرمایه گذاری عمل کرد: یعنی از کشورهای خارجی قرض کرد تا سرمایه گذاری های زیرکانه انجام دهد و با بازگشت سرمایه توانست آنها را تسویه نماید.

اما این عایدی ها در حال کاهش هستند. درآمد خالص سرمایه گذاری انگلیس از مقدار بیشینه ۳٪ تولید ناخالص داخلی در نیمه سال ۲۰۰۵ به منفی ۸.۲٪ تنزل کرده است. این امر باعث شده است حتی با وجود بهبود تراز تجاری، کسری حساب جاری به ۶٪ تولید ناخالص داخلی برسد (سطحی که آخرین بار در دهه ۱۹۸۰ مشاهده شده بود).

برای تحمل این کسری بدون فرسایش ثروت خود، انگلیس به سود سرمایه بیشتر نیاز دارد. اما با کند شدن روند اقتصاد جهانی، بانکداری بر اساس رشد قیمت دارایی کاری پرمخاطره است. در هر صورت، سنجش برخی از سودهای خارجی کار مشکلی است. بانک انگلیس برای برآوردهای خود از تعمیم دهی ساده یک ارزشگذاری مربوط به ۲۱ سال پیش استفاده می کند. و این در حالیست که بیشتر شرکت ها به اندازه کافی برای رصد سرمایه گذاری های خارجی خود هزینه نمی کنند.

فیلیپ لِین، یک کارشناس جهانی سازی مالی در ترینیتی کالج دوبلین، می گوید، "با این حال، درآمد خارجی پایین می تواند به توضیح این موضوع کمک نماید که چرا بهبود اقتصادی انگلیس قرار است شادی فراوانی برای شهروندانش به ارمغان بیاورد." به حساب آوردن تنها آنچه که در داخل کشور تولید می شود، جلوه نادرستی از شکوفایی انگلیس ارائه داده است. از سال ۲۰۱۱، سرعت رشد درآمد ناخالص ملی حدود یک سوم سرعت رشد تولید ناخالص داخلی بوده است. آقای لین می گوید درآمد خارجی پایین بر سرمایه گذاری شرکت ها، استخدام و مقدار حقوق ها در داخل کشور تاثیر می گذارد.

بر روی کاغذ، تامین کسری حساب جاری با قرض، بدون سود سرمایه جبران کننده، در نهایت باعث فقیرتر شدن یک کشور می شود. اگر این کسری به سرعت تامین نگردد، مردم آن کشور خواستار کاهش واردات خواهند شد تا بدین ترتیب این کسری بسته شود. اگر منابع پولی خارجی به یکباره قطع گردند این اصلاح می تواند با عجله اتفاق بیافتد، که در آن صورت باعث سقوط ارزش پول و کاهش بلافاصله هزینه ها خواهد شد. انگلیس در آستانه چنین بحرانی قرار ندارد. اما اگر مدل صندوق سرمایه گذاری شکسته شود، چیزهای دیگری هم فروخواهند پاشید.

این مساله پیامدهای نگران کننده ای برای تداوم بهبود اقتصادی انگلیس دارد. هر چه باشد، کسری حساب جاری نشان دهنده کشوری است که برای تامین مخارج خود چوب حراج به اموال خود می زند یا دست به دامان وام های پیاپی می گردد. اگر هزینه صرف سرمایه گذاری هایی شود که در آینده بازگردند، منطقی خواهد بود. اما انگلیس اکنون در یک دوران ولخرجی به سر می برد. طبق یک برآورد، نرخ پس انداز خانوارها منفی است و بدهی خانوارها پیش بینی می شود طی پنج سال آتی افزایش بیابد. اگر این اتفاق بیافتد، انگلیس طبق پیش بینی رشد خواهد کرد، اما به قیمت کاهش ثروت خود. و به این ترتیب به سمت یک بحران پیش خواهد رفت.

برای اجتناب از این سرنوشت سه راه وجود دارد. انگلیس می تواند کمتر مصرف کرده و در نتیجه کمتر وارد نماید، امیدوار باشد سرمایه گذاری هایش بهبود یابد، یا بیشتر صادر نماید. با وجود نرخ بهره نزدیک به صفر و مقداری ظرفیت ذخیره، حرکت از هزینه به به سمت ذخیره به اقتصاد لطمه خواهد زد. دو گزینه دیگر نیز مستلزم بهبود اقتصاد جهانی است. انگلیس نمی تواند بدون کمک این کار را انجام دهد.

منبع: اکونومیست